Refinansiering av boliglån – tilpasset din situasjon

- Personlig rådgiver som følger deg hele veien

- Tilgang til flere banker – vi hjelper deg gjennom prosessen og sparer deg for tid

- Helt kostnadsfritt og uforpliktende

Slik hjelper vi deg

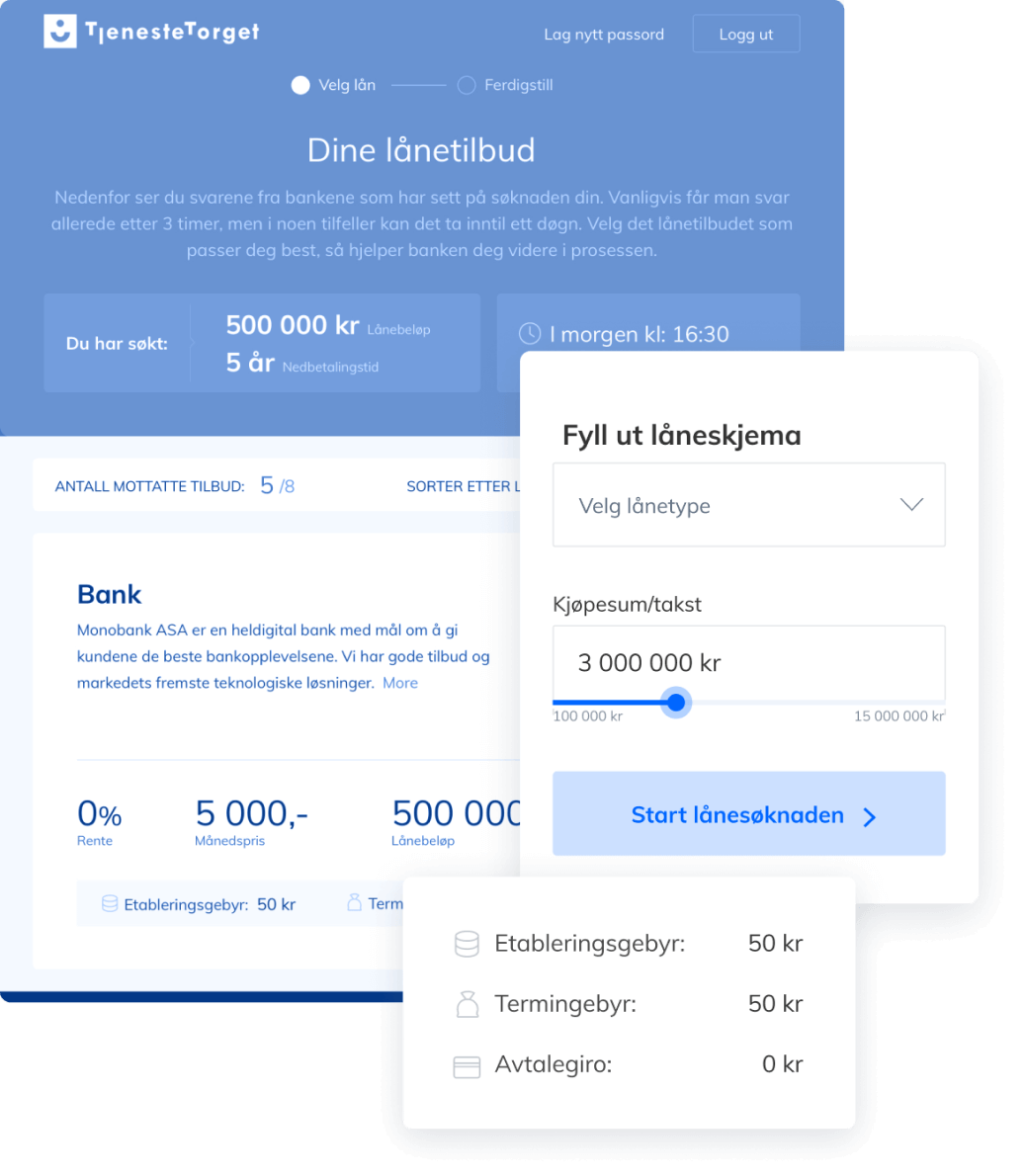

- 1SøknadFyll ut søknaden og last opp dokumentasjon

- 2Gjennomgang med rådgiverEn rask og grundig gjennomgang av søknaden med en dyktig og personlig rådgiver

- 3Du mottar tilbud fra bankenSammen velger vi en fornuftig og bærekraftig løsning som passer din situasjon

Se hva våre kunder sier om oss

Vi hjelper deg med lånetilbud

- 11banker

- 100%uforpliktende

- Tjenestetorget Finans er en låneagent som hjelper deg med å virkeliggjøre en lånedrøm eller senke dine lånekostnader.

- Hos oss arbeider dyktige rådgivere med mange års erfaring fra bransjen, for å sikre deg best mulig hjelp på veien.

- Hver eneste dag jobber vi sammen med våre kunder opp mot de bankene vi samarbeider med, for å finne gode løsninger, vilkår og spare deg som kunde for penger.

- Bruk noen minutter på å fylle ut ønsket låneskjema, og vi tar jobben med å videreformidle søknaden. Tilslutt er det du som velger å si ja til tilbudet eller ikke. Tjenesten vår er uten kostnad for deg.

Spørsmål om din søknad?

Spørsmål og svar om refinansiering av boliglån

- Hva er forskjellen på nominell og effektiv rente?

Effektiv rente er det du faktisk skal betale, altså satsen medberegnet gebyrer som etableringsgebyr, termingebyr og eventuelt andre kostnader. Nominell er da rentesatsen før gebyrer.

- Hvilken rente får jeg på refinansiering av boliglån?

Det avhenger av lånebeløp og sikkerhet. Betalingsevnen har mye å si, altså inntektene og utgiftene dine. I tillegg vil belåningsgraden påvirke renten. Har du betalt en del ned på lånet ditt, eier du mer av boligen selv, og det vil derfor være lettere å forhandle deg til en lavere rente. Har boligen din i tillegg steget i verdi siden den ble kjøpt, blir belåningsgraden lavere.

- Hvor mye kan jeg refinansiere?

Man kan ha en belåningsgrad på 90 % av boligverdien. Du kan skaffe en fersk e-takst for å vite hva verdien er. Deretter trekker du fra resterende boliglån, og finner ut hvor mye ledig sikkerhet du har.

- Hvor lang tid tar det før jeg får svar på søknaden?

Etter at dokumentasjonen er mottatt, behandles vanligvis søknaden innen 1 til 2 virkedager. En rådgiver vil kontakte deg direkte og gi deg et svar på søknaden din.

- Hva skjer når søknaden er innvilget?

Etter at søknaden er innvilget og du har akseptert tilbudet, vil en av saksbehandlerne i banken sende deg lånedokumenter. Disse må signeres digitalt. Den nye banken betaler pengene til din gamle bank.

Søk boliglån

- 1Fyll ut låneskjemaVelg ønsket låneprodukt. Du kan også ringe oss for hjelp.

- 2Dokumenter hentes innBanken trenger disse dokumentene for å gi et lånetilbud - gjøres gjerne dialog med rådgiveren.

- 3Du mottar det beste lånetilbudet bankene kan tilby degSå kan du i ro og fred ta stilling til om du ønsker å benytte deg av tilbudet. Kanskje blir drømmen realisert? Eller du sparer penger.

3 måter å refinansiere boliglån

Å refinansiere boliglån kan handle om flere ting. Enten det er å flytte boliglån til en annen bank, øke boliglån eller å samle flere lån i et.

Og alt det kan være lurt for deg og økonomien din, som vi kommer mer tilbake til. Du bør uansett vite hva som påvirker prisen. Enten du skal refinansiere boliglånet i banken du allerede er kunde i, eller bytte bank.

Det handler om hvor sikker du er til å betale. Har du høy inntekt og lite gjeld, kan du låne mer enn en som har lav inntekt og mye gjeld. I tillegg er regelen slik at du ikke kan ha gjeld mer enn fem ganger din egen inntekt.

Dette blir da lånerammen din, som blir vesentlig for hvor mye du kan låne om du ønsker å øke boliglånet.

En annen faktor er sikkerheten du kan stille. Boligen din er sikkerhet, men noe som avgjør prisen på lånet er hvor mye boliglån du har i forhold til verdien på boligen. Dette kalles belåningsgrad, og boliglånet kan være maks 85 % av boligens verdi.

Opplever du verdiøkning og betaler ned på lånet i noen år, vil du kunne få bedre rente. Rett og slett fordi du eier mer av boligen selv, og dermed har større sikkerhet.

Har du ikke tilstrekkelig sikkerhet selv? Kanskje noen kan hjelpe deg med tilleggssikkerhet i form av realkausjon?

1. Refinansiere boliglånet i en annen bank

Det er flere grunner til å flytte boliglånet. Enten det er for å få lavere rente og bedre vilkår, eller om du ønsker en bank du kan få bedre kontakt med. Oftest er det nok økonomiske årsaker som er grunnen.

Konkurransen er stor på markedet, og det å sjekke om du kan få et bedre tilbud hos andre banker, kan spare deg for mye penger i året. For eksempel er 0,5 % av 2.000.000 så mye som 10.000 kroner i året.

Dette er kroner du kan bruke til andre ting som er viktig for deg. Enten det er å sette av til sparing, betale ned ekstra på lån, eller bare ha litt romsligere økonomisk.

Vi kan forhandle boliglån på vegne av deg med banker vi samarbeider med. Alt du trenger å gjøre er å fylle ut skjemaet du finner øverst på siden her. Tjenesten er både gratis og uforpliktende. Dermed har du ingenting å tape på å sjekke om du kan få et bedre tilbud.

2. Refinansiere boliglån – øke lån

Enten det er snakk om oppussing, kjøp av bil eller å innfri annen gjeld. Det å øke boliglånet vil gi deg best renter. Boliglån har markedets laveste rente, og det er særlig mye å hente på å få dyr gjeld inn under boliglånet.

Noe som er viktig å huske er at du kan ha maksimalt 90 % belåningsgrad på boligen din. Gitt at du hadde 10 % egenkapital da du kjøpte, må du ha betalt ned en del eller opplevd prisvekst for å ha fått ned belåningsgraden.

Har du lavere enn 60 % belåningsgrad, kan du ha tilgang til å søke på det som kalles rammelån.

Dette kalles også boligkreditt eller fleksilån og fungerer på samme måte som kreditt. Du får innvilget en viss sum, og kan ta ut pengene som det passer deg. Du betaler kun renten av det du faktisk bruker.

3. Samle andre lån i boliglånet

Mange nordmenn har forbruksgjeld, og betaler høye renter på det. Enten det er kredittkort, forbrukslån eller annen gjeld. Når det er høy effektiv rente og du har ledig sikkerhet i boligen, kan det være en del penger å spare.

Om du har inkasso og betalingsanmerkning vil du ikke få lån, selv ikke om det er snakk om å øke boliglånet. Unntaket er omstartslån, som er ment å gi deg med mye ugunstig gjeld en mulighet til refinansiering. Kriteriet er ledig sikkerhet i bolig.

Du finner søknadsskjema for omstartslån her, og vi hjelper deg med å forhandle opp mot bankene. Helt uforpliktende og gratis. Det er et lån som kan være første sted på veien til å få kontrollen over økonomien tilbake.

Merk at dersom du refinansierer inn et forbrukslån med fem års nedbetalingstid, bør økningen i avdragene være stor nok til at du blir kvitt økningen innen fem år.

Ellers kan du risikere at renter løper lenger enn de i utgangspunktet hadde gjort, og ender opp med å betale mer i rentekostnader enn du hadde ved ordinær nedbetaling.

Få en pekepinn på hva du kan spare på å refinansiere boliglån

Med vår kalkulator for boliglån kan du enkelt få en pekepinn på hvor mye du kan spare på å refinansiere boliglånet.

Det du trenger å gjøre er å fylle inn lånebeløp, renter og gebyrer du har i dag. Da vil du se et estimat på månedlige kostnader du har med lånet nå.

Deretter kan du dra renter opp og ned i kalkulatoren, og se hvordan de månedlige kostnadene endrer seg.

Husk at det ikke bare er de månedlige kostnadene som betyr noe, men summen gjennom et helt år. Kan du spare penger, er det få grunner til å ikke refinansiere boliglånet.

Får du ikke refinansiere gjeld inn i boliglånet?

Om du har en del forbruksgjeld, og ikke tilstrekkelig sikkerhet i boligen, kan du oppleve å få nei til refinansiering. Det kan være frustrerende når man virkelig kunne trengt å få ned rentekostnadene for å kunne lettere få betalt det du må betale.

Om du ikke får samlet forbruksgjeld ved refinansiering av boliglån i banken din, kan du prøve å høre med en annen bank. Skulle det være helt håpløst å få til refinansiering med sikkerhet, bør du likevel ikke legge det fra deg.

Selv om du ikke kan få refinansiering med sikkerhet, kan du også søke refinansiere uten sikkerhet. Dette vil ikke gi deg like god rente som et boliglån har, men det kan uansett være betraktelig.

Med lavere rentekostnad kan du bruke pengene du sparer på å bygge opp en bufferkonto, eller på å innfri lån raskere. Start da med lånene med den høyeste effektive renten.

Etter hvert kan du ta opp tråden med refinansiering igjen. Kanskje vil du da ha muligheten til å refinansiere boliglån og få refinansiere resten av den gjelden inn i boliglånet.

Får du ikke refinansiering av boliglån som følge av betalingsanmerkning eller inkasso? Som nevnt i avsnittet over, kan du se om du kvalifiserer til et omstartslån.

Hjelp til refinansiering av boliglån?

Hvis du ønsker å sjekke om du kan få et bedre tilbud om boliglån et annet sted, kan vi hjelpe deg med prosessen. Fyller du ut søknadsskjema på siden her, hjelper våre rådgivere deg med å forhandle boliglån på vegne av deg.

Dette er helt gratis og uforpliktende, og vil kunne spare deg for både tid og penger. Det kan være mye å spare, så du har ingenting å tape på å sjekke. Om det viser seg at du har et godt tilbud der du er, har du i det minste fått bekreftet det.

Har du spørsmål om å refinansiere boliglån? Ta kontakt med oss på telefon 66 77 01 01, eller e-post: [email protected]. Så vil en av dyktige rådgivere hjelpe deg med spørsmål du måtte ha om søknaden din hos oss.

Vi kan også hjelpe deg med refinansiering eller nye lån innen andre kategorier også. Slik som lån til kjøretøy og forbrukslån.