Søke boliglån

- Personlig rådgiver som følger deg hele veien

- Tilgang til flere banker – vi hjelper deg gjennom prosessen og sparer deg for tid

- Helt kostnadsfritt og uforpliktende

Slik hjelper vi deg

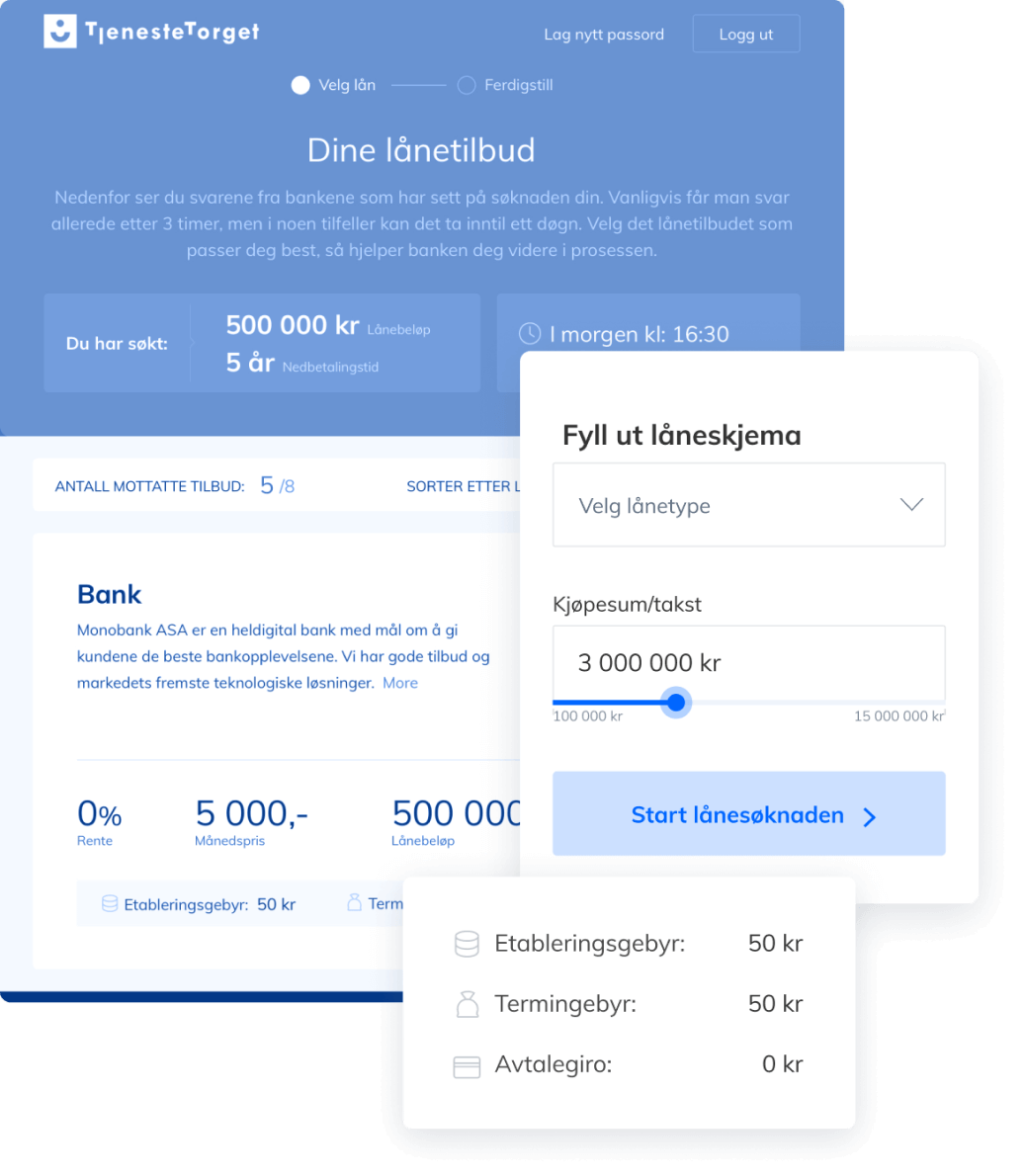

- 1SøknadFyll ut søknaden og last opp dokumentasjon

- 2Gjennomgang med rådgiverEn rask og grundig gjennomgang av søknaden med en dyktig og personlig rådgiver

- 3Du mottar tilbud fra bankenSammen velger vi en fornuftig og bærekraftig løsning som passer din situasjon

Vi hjelper deg med lånetilbud

- 11banker

- 100%uforpliktende

- Tjenestetorget Finans er en låneagent som hjelper deg med å virkeliggjøre en lånedrøm eller senke dine lånekostnader.

- Hos oss arbeider dyktige rådgivere med mange års erfaring fra bransjen, for å sikre deg best mulig hjelp på veien.

- Hver eneste dag jobber vi sammen med våre kunder opp mot de bankene vi samarbeider med, for å finne gode løsninger, vilkår og spare deg som kunde for penger.

- Bruk noen minutter på å fylle ut ønsket låneskjema, og vi tar jobben med å videreformidle søknaden. Tilslutt er det du som velger å si ja til tilbudet eller ikke. Tjenesten vår er uten kostnad for deg.

Se hva våre kunder sier om oss

Spørsmål om din søknad?

Spørsmål og svar om boliglån

- Hva er forskjellen på nominell og effektiv rente?

Nominell rente er rente uten gebyrer, mens effektiv rente er rentesatsen medberegnet gebyrer, slik som etableringsgebyr, termingebyr og andre kostnader. Sammenlign effektiv rente for å få et bedre bilde av de faktiske kostnadene for lånet.

- Hvilken rente får jeg når jeg søker boliglån?

Hvilken rente du får avhenger av lånebeløp og sikkerhet. Det vil si at betalingsevne har mye å si, som betyr inntektene og utgiftene dine. Desto bedre inntekt, lavere gjeld og mer egenkapital, desto bedre rente kan du få.

- Hvor mye egenkapital må jeg ha?

10 % av kjøpesummen må du vanligvis ha i egenkapital. Om du skal kjøpe et hus til 3 millioner, må du derfor ha spart deg opp 300 000 i egenkapital.

- Hvorfor trenger jeg finansieringsbevis?

For å bli med i en budrunde, trengs et finansieringsbevis. Et slikt bevis gir en bekreftelse på hvor mye du kan låne til bolig. Finansieringsbeviset er gyldig i tre måneder av gangen, men kan fornyes så mange ganger du ønsker.

- Hvor mye kan jeg få i boliglån?

Akkurat hvilket lånebeløp du får, er avhengig av inntekten og utgiftene dine, hvor mye du allerede har i lån, og hvor mye egenkapital du har. I Norge er det en regel som sier at man ikke kan ha samlet lån over fem ganger egen inntekt.

- Hvor lang tid tar det før jeg får svar på søknaden?

Etter at dokumentasjonen er mottatt, behandles vanligvis søknaden innen 1 til 2 virkedager. En rådgiver vil kontakte deg direkte og gi deg et svar på søknaden din.

- Hva skjer når søknaden er innvilget?

Etter at søknaden er innvilget og du har akseptert tilbudet, vil en av saksbehandlerne i banken sende deg lånedokumenter. Disse må signeres digitalt.

Søk boliglån

- 1Fyll ut låneskjemaVelg ønsket låneprodukt. Du kan også ringe oss for hjelp.

- 2Dokumenter hentes innBanken trenger disse dokumentene for å gi et lånetilbud - gjøres gjerne dialog med rådgiveren.

- 3Du mottar det beste lånetilbudet bankene kan tilby degSå kan du i ro og fred ta stilling til om du ønsker å benytte deg av tilbudet. Kanskje blir drømmen realisert? Eller du sparer penger.

Tenk gjennom dette når du skal søke boliglån

De aller fleste som kjøper bolig er nødt til å søke boliglån. Boliglånet er en investering som gjerne følger oss gjennom hele livet.

Det å få lån med en god rente påvirker økonomien i stor grad. Så, enten man er helt ny på boligmarkedet eller erfaren traver, gjelder det å gjøre ting riktig.

For å kunne vurdere din søknad må de ha en oversikt over din økonomi med inntekt og samlet gjeld, i tillegg til verdier du stiller som sikkerhet for lånet. Banker kan hente inn noe informasjon automatisk. Mens det du må finne frem selv, vil være lett tilgjengelig.

Hvis du vil søke boliglån via oss, kan vi gjøre jobben med å forhandle lån på vegne av deg med våre samarbeidsbanker. Våre rådgivere har lang erfaring og jobber for at du skal få best mulig tilbud. I tillegg til å hjelpe deg med spørsmål underveis.

Søknaden finner du øverst på siden her. Selv om du ikke har funnet en bolig å kjøpe enda, kan du søke finansieringsbevis. Da ser du lett hvilken kjøpesum du kan gå etter. Tjenesten er helt uforpliktende og gratis for deg.

Boliglån for unge og førstehjemslån

Flere banker har tilbud om boliglån for unge. Dette er et lån for deg som er under 34 år.

Et slikt lån gir deg gjerne bankens laveste renter, slik at det skal bli lettere for deg som nyetablert å kjøpe bolig.

Er dere to som skal kjøpe bolig sammen, holder det at en av dere er under 34 år.

Noen banker tilbyr det som kalles førstehjemslån. For dette lånet stilles som regel ikke krav om alder, men at det er den første boligen du kjøper.

Husk at om du tenker å søke om boliglån hos en bank, kan deres billigste rente være enda lavere hos en annen bank.

Hva menes med grønt boliglån?

Flere banker har forskjellige varianter av grønne boliglån. Dette er et lån som ofte har lavere renter og bedre betingelser enn ordinære boliglån.

Hensikten med et slikt tiltak er for å få folk til å velge miljøvennlige boliger når de kjøper. Men det kan også brukes til refinansiering av boliglån om du har oppgradert boligens energibesparing allerede.

Det stilles krav til energimerking og energieffektivitet i boligen du ønsker å kjøpe. Dette er informasjon du vil finne i prospektet eller boligannonsen.

Kravet er at det enten må være energimerke A eller B, og at dette dokumenteres. Det kan for eksempel være kjøpekontrakten eller taksten.

Hva betyr de ulike rentene?

Er det første gang du søker boliglån, eller syns du bare det er litt forvirrende med lån? Da kan det være greit å vite hva de ulike rentetypene innebærer. Her har du en kjapp gjennomgang.

Nominell rente og effektiv rente

Gjør du et kjapt søk på lån, vil du støte på nominell og effektiv rente i låneeksemplene og prislistene. Begge er oftest satt opp som årlig og gjerne forkortet til «nom. rente» og «eff. rente».

Den nominelle er da renten uten gebyrer og andre kostnader. Mens den effektive renten inneholder den nominelle iberegnet disse kostnadene. Derfor gir den effektive deg den faktiske kostnaden på lånet.

Derfor er det den effektive du bør sammenligne når du søker boliglån. Eller andre låntyper, for den saks skyld.

Flytende rente og fastrente

Ved flytende rente, følger renten markedet. Mens ved fastrente, er renten nettopp fast innenfor en avtalt tidsperiode.

Går markedsrenta opp, sparer du penger på fastrente, og motsatt om den går ned. Historisk har man sett at flytende rente har gitt lavest rentekostnader på sikt.

Det er også mulig å ha fastrente på hele eller deler av lånet. Slik at du kan kombinere begge løsninger

Lån med fastrente er også mindre fleksible, ettersom man har en bindingstid. Det betyr ikke at det er umulig å bytte bank, gjøre ekstra innbetalinger eller innfri lånet tidligere, men du bør ha kjennskap til overkurs og underkurs:

-

Ved overkurs må du betale tilbake rentetapet banken har. Dette fordi du har innfridd lån før tiden eller flyttet låneavtalen, og at fastrenten du betaler er høyere enn hva nye kunder får.

-

Ved underkurs trekker banken fra deres rentegevinst fra restgjelden. Dette fordi fastrenten din er lavere enn den er for nye kunder.

Annuitetslån eller serielån?

Annuitetslån er gjerne sett på som standarden, og man må spesifikt be om serielån om man ønsker det. Du kan ha samme nedbetalingstid, men rentekostnaden vil likevel være ulik på de to typene. Hvordan kan det ha seg?

Ved annuitetslån betaler du samme terminbeløp hver måned. Mens ved serielån er det avdraget som er det samme, og rentene varierer fra måned til måned.

Det er nettopp derfor serielån har lavere rentekostnader totalt enn annuitetslån. Man betaler mer de første årene, fordi renten du betaler regnes ut av hvilket lånebeløp du til enhver tid har gjenstående.

Siden du betaler høyere avdrag i starten, krymper lånebeløp raskere. Dermed betaler du etter hvert mindre i måneden.

At de fleste velger annuitetslån, selv om serielån koster mindre på sikt, har nok med forutsigbarheten å gjøre. Samtidig som det er lettere å betale i starten, noe som kanskje er særlig gunstig for de som tar opp sitt første boliglån. Da er egenkapital og inntekt gjerne begrenset.

Hvor mye kan jeg låne til å kjøpe bolig?

Bankene har visse regler de må forholde seg til når de fastsetter hvor mye du kan låne.

Du kan ikke ha totalt lån på mer enn 5 ganger inntekten din. Det vil si at etter du har ganget årsinntekten din med fem, trekker du fra all gjeld du har. Være seg studielån, billån eller forbruksgjeld.

Når du søker boliglån, må du også stille med 10 % egenkapital. Boliglånet kan maksimalt være på 90 % prosent av boligens totalpris. Dette betyr verdien på boligen/prisantydning, men også fellesgjeld og omkostninger.

Søker du finansieringsbevis vil du få vite hvor mye du kan låne, og dermed hvor mye du kan kjøpe bolig for. Å skaffe et finansieringsbevis er både gratis og helt uforpliktende, og vil hjelpe deg i boligjakten og budrunden.

I løpet av året har en bank lov til å lempe på kravene i en viss prosent av lånene de innvilger. Dette er selvfølgelig gitt at det er forsvarlig å låne ut til deg.

Sjekk hvor mye du kan låne til bolig

Søk boliglån via oss, og vi forhandler lånet på vegne av deg. Enten det er snakk om et nytt boliglån. Eller å flytte boliglånet du allerede har, for å se om du kan få lavere kostnader.

Du kan enkelt søke boliglån på nett via vårt skjema øverst på siden her. Søknaden behandles av en av våre dyktige rådgivere, som jobber med å finne den beste låneløsningen for deg.

Tjenesten vår er helt gratis og uforpliktende, og det samme gjelder tilbud du mottar. Vi hjelper deg også blant annet med finansieringsbevis.

Har du spørsmål om hvordan du sender inn søknad eller hvor du finner dokumentasjonen som trengs? Da kan du ringe oss på 66 77 01 01, eller sende en e-post til [email protected].

Trenger du hjelp til en annen lånetype? Vi hjelper med nye lån og refinansiering av lån til kjøretøy, forbrukslån og omstartslån.