Hyttelån

- Personlig rådgiver som følger deg hele veien

- Tilgang til flere banker – vi hjelper deg gjennom prosessen og sparer deg for tid

- Helt kostnadsfritt og uforpliktende

Slik hjelper vi deg

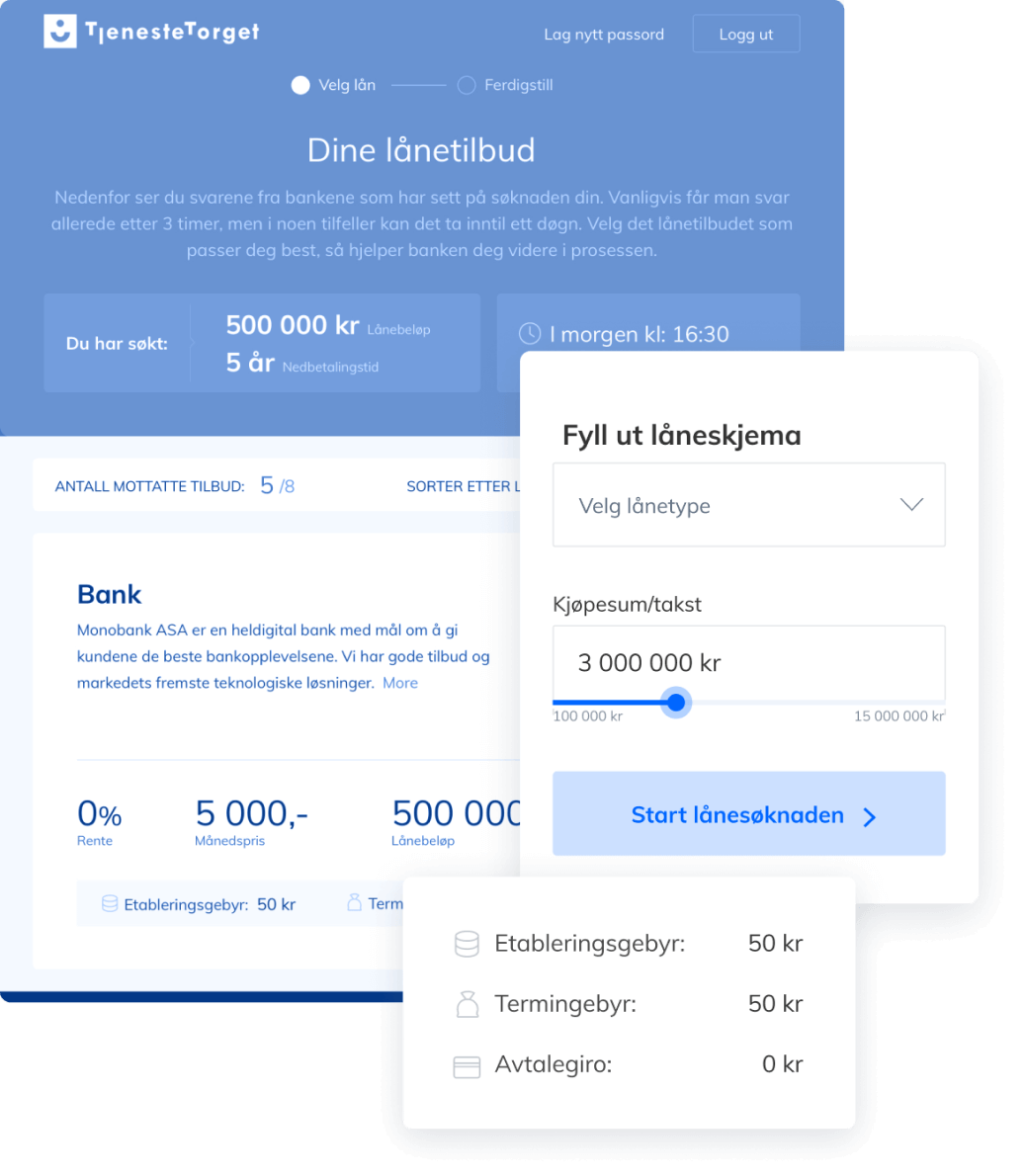

- 1SøknadFyll ut søknaden og last opp dokumentasjon

- 2Gjennomgang med rådgiverEn rask og grundig gjennomgang av søknaden med en dyktig og personlig rådgiver

- 3Du mottar tilbud fra bankenSammen velger vi en fornuftig og bærekraftig løsning som passer din situasjon

Vi hjelper deg med lånetilbud

- 11banker

- 100%uforpliktende

- Tjenestetorget Finans er en låneagent som hjelper deg med å virkeliggjøre en lånedrøm eller senke dine lånekostnader.

- Hos oss arbeider dyktige rådgivere med mange års erfaring fra bransjen, for å sikre deg best mulig hjelp på veien.

- Hver eneste dag jobber vi sammen med våre kunder opp mot de bankene vi samarbeider med, for å finne gode løsninger, vilkår og spare deg som kunde for penger.

- Bruk noen minutter på å fylle ut ønsket låneskjema, og vi tar jobben med å videreformidle søknaden. Tilslutt er det du som velger å si ja til tilbudet eller ikke. Tjenesten vår er uten kostnad for deg.

Se hva våre kunder sier om oss

Spørsmål om din søknad?

Spørsmål og svar om hyttelån

- Hvor mye kan jeg låne til hytte?

Det avhenger blant annet av inntekt, gjeld, egenkapital og økonomi generelt. Bankene har ulikt krav til egenkapital, og det er forskjell på om du skal kjøpe hytte med pant i hytta, eller om du kjøper den med pant i boligen din.

- Hvor mye egenkapital til hytte?

Det avhenger fra bank til bank, men minstekravet er 10 prosent. Andre banker krever opp mot 25 prosent i egenkapital til hytte. Det er også forskjell på om du tar pant i hytte eller i primærboligen din.

- Kan man kjøpe hytte uten egenkapital?

Du kan slippe kontant egenkapital, dersom du kan stille med tilstrekkelig tilleggssikkerhet i egen bolig. Har du betalt ned mye av boliglånet, kan det å øke lånet for å kjøpe hytte også være en mulighet.

Søk om boliglån

- 1Fyll ut låneskjemaVelg ønsket låneprodukt. Du kan også ringe oss for hjelp.

- 2Dokumenter hentes innBanken trenger disse dokumentene for å gi et lånetilbud - gjøres gjerne dialog med rådgiveren.

- 3Du mottar det beste lånetilbudet bankene kan tilby degSå kan du i ro og fred ta stilling til om du ønsker tilbudet eller ikke. Kanskje blir drømmen realisert? Eller du sparer penger.

Lån til fritidsbolig eller hytte

Med hyttelån mener man normalt et lån som skal finansiere en hytte eller fritidsbolig med pant i hytte.

Selv om hyttedrømmen står klart for deg, kan det hende du ikke har sett drømmen på markedet enda. I så tilfelle kan du søke finansieringsbevis til fritidsbolig.

Da er du raskt klar til å gi bud om hyttedrømmen plutselig dukker opp. Beviset er uforpliktende, og inneholder dessuten informasjon om lånet du kan få.

Ofte ligger rente på hyttelån over rente på boliglån. Beliggenheten kan ha innvirkning på rente, ettersom det gjerne påvirker hvor omsettelig fritidsboligen er.

Det er også mulig å finansiere hytte med sikkerhet i boligen din, eller ved å øke boliglånet. Dette vil kunne gi deg lavere rente, ettersom en bolig gjerne betyr mindre risiko for banken enn en hytte.

Det er stor konkurranse om kundene blant bankene, så her er det gode muligheter til å få lån med like lav rente som et ordinært boliglån.

Hvor mye kan du kjøpe hytte for?

I likhet med et vanlig boliglån vil bankene ta en vurdering av din økonomiske situasjon. De vil da se på din eksisterende gjeld, eiendom og inntekt bør de kan gi deg et tilbud med rente og lånebeløp.

For boliglån er kravet 10 % egenkapital, mens for å kjøpe hytte kan kravet om egenkapital variere fra bank til bank.

Kravet om egenkapital til hytte kan være opp mot 25 prosent hos visse banker, mens andre banker kan ha lavere krav.

Du kan ikke låne slik at du får gjeld som er høyere enn 5 ganger egen inntekt. Det gjelder all gjeld, alt fra boliglån, forbrukslån, billån, studielån og fellesgjeld.

I tillegg gjør banken en stresstest av økonomien din. Økonomien din på tåle en tenkt økning i rente på 3 %, og da minimum 7 %, hvor du fremdeles har råd til grunnleggende livsopphold.

Hyttelån uten egenkapital

Som nevnt er kravet til egenkapital for hyttelån mellom 10-25 prosent. Du bør likevel stille med så mye som mulig, for å slippe å ta opp like mye hyttelån og spare penger på rente.

Har du ikke egenkapitalen tilgjengelig og ønsker likevel å finansiere hyttedrømmen? Da kan du eventuelt sjekke om du har ledig sikkerhet i egen bolig.

Da kan du enten ta opp hyttelån med sikkerhet i boligen din, eller så kan ta hele hyttelånet inn i boliglånet. Det avhenger av hvor mye ledig sikkerhet du har, og hvor mye hytta koster.

Hvor mye koster et lån til fritidsbolig?

De forskjellige bankene har ikke en felles retningslinje når det kommer til standard på hytten og områder for de forskjellige rentesatsene.

Rente regnes fra hvor stor risiko banken har for å ikke få pengene sine tilbake.

Dermed vil din personlige økonomi spille inn, slik som inntekt, eksisterende gjeld, betjeningsevne og kredittscore.

I tillegg tar bankene ofte utgangspunkt i hvor lett det er å selge hytta. Jo lettere det er, jo mindre risiko har bankene.

Du kan også minske risikoen ved å ha mer sikkerhet. Enten i form av kontant egenkapital, eller sikkerhet i bolig.

I tillegg er det konkurranse fra bank til bank. Så det er ikke sikkert at banken du søker hos har lavest rente.

Hyttelån-kalkulator - pekepinn på kostnad ved ulik effektiv og nominell rente

Bruk gjerne vår hyttelån-kalkulator for å få en pekepinn på hvor mye et hyttelån vil koste deg.

Da kan du dra rente opp og ned og se hvordan effektiv rente og månedlige kostnader endrer seg, og hvor mye det kan være å spare på at du finner det rimeligste hyttelånet.

Dette blir som nevnt bare en pekepinn, og banken tar en vurdering av deg og økonomien din før de bestemmer seg for hvor mye du kan få i lån til hytte.

Fasiten får du dermed om du søker hyttelån. Det koster deg ingenting, og tilbudet du eventuelt mottar er helt uforpliktende.

Vi kan hjelpe deg med å forhandle hyttelån med banker vi samarbeider med, slik at du kan få et så godt tilbud som mulig. Dette er en gratis og uforpliktende tjeneste, og du starter prosessen med skjemaet øverst på siden.

Vi hjelper deg med lån til hytte eller fritidsbolig

Har du funnet den perfekte hytta du ønsker å kjøpe eller leter du enda? Uansett er det lurt å skaffe seg et godt tilbud på hyttelån.

Vi hjelper deg gjerne med å forhandle hyttelån på vegne av deg, med bankene vi samarbeider med. Vi kommer deretter tilbake til deg med det beste tilbudet vi fikk til for deg.

Du kan søke om lån til hytte eller finansieringsbevis til hytte i samme skjema, som du finner helt øverst på siden vår.

Alle våre tjenester er gratis for deg å bruke, og alle tilbud du mottar er helt uforpliktende.

Har du spørsmål om hyttelån? Vi hjelper deg gjerne. Ta kontakt på telefon: 66 77 01 01 eller e-post: [email protected].