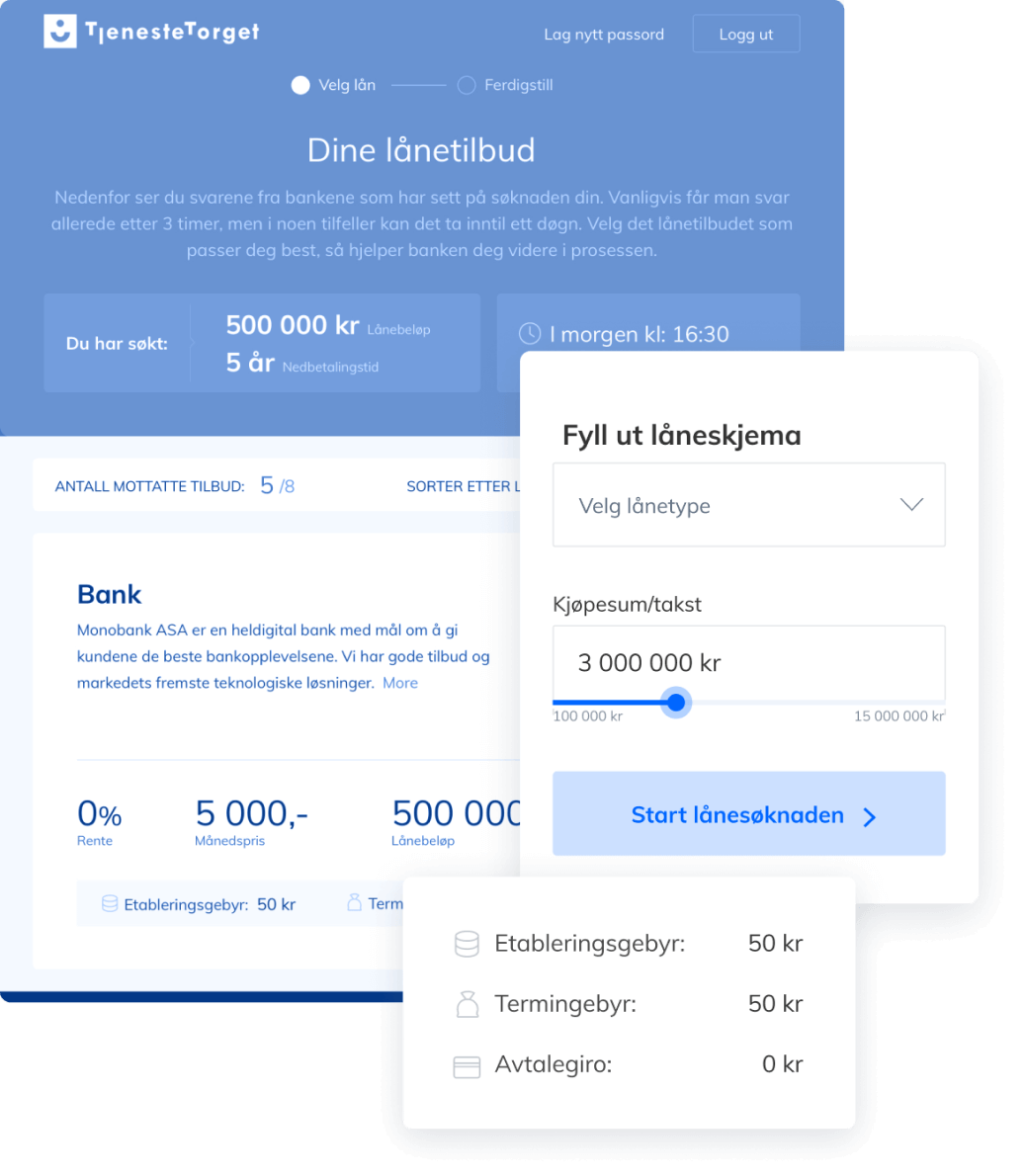

Søk om forbrukslån

- Personlig rådgiver som følger deg hele veien

- Tilgang til flere banker – vi hjelper deg gjennom prosessen og sparer deg for tid

- Helt kostnadsfritt og uforpliktende

Banker vi samarbeider med

Se hva våre kunder sier om oss

Slik hjelper vi deg

- 1SøknadFyll ut søknaden og last opp dokumentasjon

- 2Gjennomgang med rådgiverEn rask og grundig gjennomgang av søknaden med en dyktig og personlig rådgiver

- 3Du mottar tilbud fra bankenSammen velger vi en fornuftig og bærekraftig løsning som passer din situasjon

Vi hjelper deg med lånetilbud

- 11banker

- 100%uforpliktende

- Tjenestetorget Finans er en låneagent som hjelper deg med å virkeliggjøre en lånedrøm eller senke dine lånekostnader.

- Hos oss arbeider dyktige rådgivere med mange års erfaring fra bransjen, for å sikre deg best mulig hjelp på veien.

- Hver eneste dag jobber vi sammen med våre kunder opp mot de bankene vi samarbeider med, for å finne gode løsninger, vilkår og spare deg som kunde for penger.

- Bruk noen minutter på å fylle ut ønsket låneskjema, og vi tar jobben med å videreformidle søknaden. Tilslutt er det du som velger å si ja til tilbudet eller ikke. Tjenesten vår er uten kostnad for deg.

Spørsmål om din søknad?

Spørsmål og svar om forbrukslån

- Hva er et forbrukslån?

Kort sagt, er et forbrukslån et lån uten sikkerhet. Det betyr at du ikke trenger en garanti til banken, såkalt uten sikkerhet. Du bestemmer selv hva pengene skal gå til. Du kan søke om forbrukslån uten sikkerhet inntil 500 000 kroner. Nedbetalingstiden er vanligvis 5 år, men skal du refinansiere eksisterende kredittkort eller annen forbruksgjeld, kan du få inntil 15 års nedbetalingstid.

- Hva er forskjellen på nominell og effektiv rente?

Nominell rente er rentesatsen før gebyrer, mens effektiv rente er rentesatsen medberegnet gebyrer, slik som etableringsgebyr, termingebyr og andre kostnader. Du bør derfor se på effektiv rente for å få et bedre bilde av de faktiske kostnadene for lånet.

- Hvilken rente får jeg?

Renten du får avhenger av hvor sikker lånekunde du er. Derfor vil faktorer som lånebeløp, økonomien din og kredittscore påvirke hvor høy rente du får.

- Hvem kan søke om forbrukslån?

For at du skal kunne søke om forbrukslån må du som hovedsøker, eventuell din medsøker, ha bodd i Norge i minimum 3 år, tjene minst 200 000 kroner i året, og ikke ha løpende inkasso eller betalingsanmerkning. Har du samboer eller er gift, anbefaler vi å søke sammen da det øker muligheten for å få innvilget lånet og få en lavere rente.

- Hvor mye kan jeg låne uten sikkerhet?

Hos banker som tilbyr lån uten sikkerhet kan man gjerne låne inntil 500 000 kroner. Men hvor mye du kan låne uten sikkerhet vil avhenge av inntekten din, eksisterende gjeld og mer. I Norge kan man heller ikke ha samlet lån over fem ganger sin egen inntekt.

- Hvordan søker jeg forbrukslån?

Det enkleste er å fylle ut vårt låneskjema. Om du trenger veiledning, kan du gjerne kontakte oss på 66770101. Vi kan også hjelpe deg med å fylle ut søknaden over telefon om du ikke har mulighet til å gjøre det selv. Likevel er det viktig at du da har tilgang på alle opplysninger om husholdningens inntekt og gjeld. Banken vil også spørre etter dokumentasjon på dette.

- Hva slags dokumentasjon kreves?

Vanligvis er det lønnsslipper og selvangivelse som kreves. Eksempelvis godtas ikke likning, skatteoppgjør eller søknad om skattekort. I tillegg kan det også bli bedt om nedbetalingsplaner. Er du selvstendig næringsdrivende kreves siste næringsoppgave og/eller oppdatert regnskap for året. Dette må også være godkjent av regnskapsfører eller revisor.

- Hvor lang tid tar det før jeg før svar på søknaden om forbrukslån?

Det spørs hvor raskt du kan legge frem nødvendige dokumenter. Så fort disse er inne hos oss, sendes søknaden din til de aktuelle bankene. Så fremt de sendes innenfor åpningstid, mandag til fredag fra kl. 09 - 17. Vanligvis får du et svar innen et par dager etter at søknaden er videresendt til banken.

- Hvor lang tid tar det før pengene er utbetalt?

Om du bruker elektronisk legitimering og signering, kan pengene være på konto allerede dagen etter. Dette spørs derimot helt på hvor fort alle dokumenter blir signert. Ikke alle banker tilbyr elektronisk signering heller, og det kan da ta inntil 5 virkedager før du har pengene på konto.

- Kan man få forbrukslån uten dokumentasjon?

Nei, i Norge er det ikke mulig å ta opp lån uten dokumentasjon. Alle søkere som bankene vurderer, må de foreta en kredittvurdering av.

Finn beste og billigste forbrukslån

- 1Fyll ut låneskjemaVelg ønsket låneprodukt. Du kan også ringe oss for hjelp.

- 2Motta lånetilbud og sammenlignBankene vi samarbeider med vil konkurrere om å gi deg de beste betingelsene

- 3Velg lånetilbudet som passer degKanskje blir drømmen realisert? Eller du sparer penger.

Refinansiere forbrukslån, smålån og kredittkort

Det er mange grunner til at flere ønsker et forbrukslån. Noen bruke det til å finansiere forbruk, mens andre ønsker å ha en buffer dersom det skulle oppstå uforutsette utgifter.

Uansett hvorfor du valgte å ta opp et forbrukslån er det viktig at du har mulighet og evne til å tilbakebetale lånet raskest mulig. Renten på dette lånet er normalt sett en god del høyere enn et boliglån.

Men igjen så er forbrukslånrenten ofte lavere enn renten for kredittkort.

Før gjeldsregisteret ble etablert var det ofte vanskelig for bankene å vite hvor mye usikret gjeld man hadde.

Men i dag har de mulighet til å se en oversikt over all usikret gjeld, inkludert kredittgjeld. Dette har igjen en påvirkning på hvilken rente du får og hvor mye du kan låne. Samtidig som det gir dem et bedre innblikk i hvor mye usikret gjeld man faktisk kan betjene for å unngå en gjeldskrise.

Har du kredittkortgjeld, forbrukslån eller kredittkortgjeld? Da kan det ofte lønne seg å refinansiere i et billig lån uten sikkerhet. Det vil si at du samler alle smålån inn i et nytt større lån, eller flytter forbrukslånet til en bank som kan tilby deg en billigere rente.

Hva er forbrukslån?

Forbrukslån blir ofte kalt for blancolån, og er et lån uten sikkerhet.

Lån du kan få med sikkerhet er for eksempel billån og boliglån. Her tar banken pant i det du låner for å kjøpe. På denne måten får banken pantsette noe med verdi, som gir dem sikkerhet.

Som regel tar banken pant i det du kjøper, men det er også mulig å stille sikkerhet i andre boliger man eier. Sikkerheten til banken ligger da i det du har pantsatt. Dette kan de selge for å få tilbake pengene dersom lånet blir misligholdt.

I motsetning til boliglån og billån stilles det ingen krav til hva man skal kjøpe med et forbrukslån. Her trenger du ikke stille sikkerhet i form av egenkapital eller noe annet.

Fordi forbrukslån er et lån uten sikkerhet, er risikoen til banker høyere. Renten regnes ofte ut etter hvor høy risiko det er. Derfor setter ofte bankene renten opp for usikret lån.

Betingelser - Forbrukslån

Før du inngår en låneavtale er det viktig at du kjenner til betingelsene. Samtidig som du vet hvilke vilkår som man må oppfylle for å kunne få lån.

En viktig ting du må huske å se på er totalkostnaden til lånet. Denne finner du ved å se på den effektive renten. Dette er det samme som nominell rente, men i tillegg er det inkludert termingebyrer, etableringsgebyr og andre gebyrer.

Når du skal sammenligne lån er det viktig at du ser på den effektive renten.

Siden det ikke stilles noen krav til hva du skal bruke forbrukslån til, så er også søknadsprosessen vesentlig enklere enn ved sikret lån.

Likevel er det visse krav som må fylles til de som søker. Kravene kan variere fra de ulike bankene, men dette er ofte vanlige krav som blir stilt.

- Inntekt: Flere banker har et krav om en viss fast inntekt hos søkeren. Har du ikke det, kan det vært lurt å spørre deg selv om du har muligheten til å betjene den ekstra kostnaden som lånet medfører.

- Aldersgrense for forbrukslån: Mange av bankene som tilbyr usikret lån setter en minimumsgrense på 20 år, mens andre har en strengere grense på 25 år. Veldig få banker opererer med 18 års aldersgrense.

- Søkeren kan ikke ha betalingsanmerkning: har du det og ønsker å refinansiere usikret gjeld? Har du tilgang på ledig sikkerhet i en bolig kan du vurdere å søke om omstartslån.

- Bekrefte identiteten din: I dag går det meste elektronisk, det vil si at bankene lar deg identifisere deg elektronisk gjennom BankID. Har du ikke dette, kan du spørre om løsninger gjennom posten.

- Søker må være folkeregistrert i Norge: Dette er en av grunnene til at du må oppgi personnummer i søknaden.

Forbrukslån - Lav rente

Det er flere som har havnet i gjeldsfella ved at de har tatt opp et større lån enn de har mulighet til å betjene. Selv om man får det billigste forbrukslånet på markedet, vil det koste en del fordi det er usikret lån.

Før du vurderer å ta opp et slikt lån, er det viktig at du tenker om det virkelig er nødvendig. Er det snakk om kjøp av forbruksvarer som du egentlig ikke trenger, er det nok lurt å spare pengene til du har råd til å kjøpe de med oppsparte midler.

Skulle det derimot gjelde plutselige og uforutsette utgifter bør du dobbeltsjekke om en av forsikringene dine dekker dette. Ellers kan det være greit å ha en bufferkonto.

Har du ikke brukt opp all sikkerhet i boligen din? Da kan du be banken din om å få et rammelån. Dette fungerer som en “kreditt” med sikkerhet i boligen. Da er det satt en ramme for hvor mye du kan låne, her kan du ta ut og sette penger inn som du vil inntil avtalt ramme. Du betaler kun renter på det du bruker av lånet.

Har du flere forbrukslån men eier ikke egen bolig? Da kan det være mye penger å spare på å søke om refinansiering.

Beste forbrukslån

Før du velger å søke forbrukslån er det en rekke spørsmål du bør spørre deg selv. Finnes det et billigere alternativ for å finansiere det du skal kjøpe? Har du råd til å betale tilbake lånet?

Har du mulighet til å øke boliglånet ditt, vil dette være billigere.

Skal du uansett søke om lån uten sikkerhet er det viktig at du prøver å finne det billigste forbrukslånet i Norge. Her er det mange aktører å velge mellom, og store prisforskjeller. Så det gjelder å ikke ta det første tilbudet, men å sammenligne flere.

Siden mye av søknadsprosessen er automatisert, vil du ofte få svar om lån på dagen.

Det samme gjelder om du skal refinansiere eksisterende gjeld. Har du mange smålån, må du betale gebyrer i tillegg for de ulike lånene. Da kan det lønne seg å samle disse til ett større lån.

Trenger du hjelp til å refinansiere forbrukslån eller se på muligheter til å spare penger på dine lån? Da hjelper vi deg gjerne. Fyll ut vårt skjema, og få det beste tilbudet vi kan tilby deg.