Huslån

- Personlig rådgiver som følger deg hele veien

- Tilgang til flere banker – vi hjelper deg gjennom prosessen og sparer deg for tid

- Helt kostnadsfritt og uforpliktende

Slik hjelper vi deg

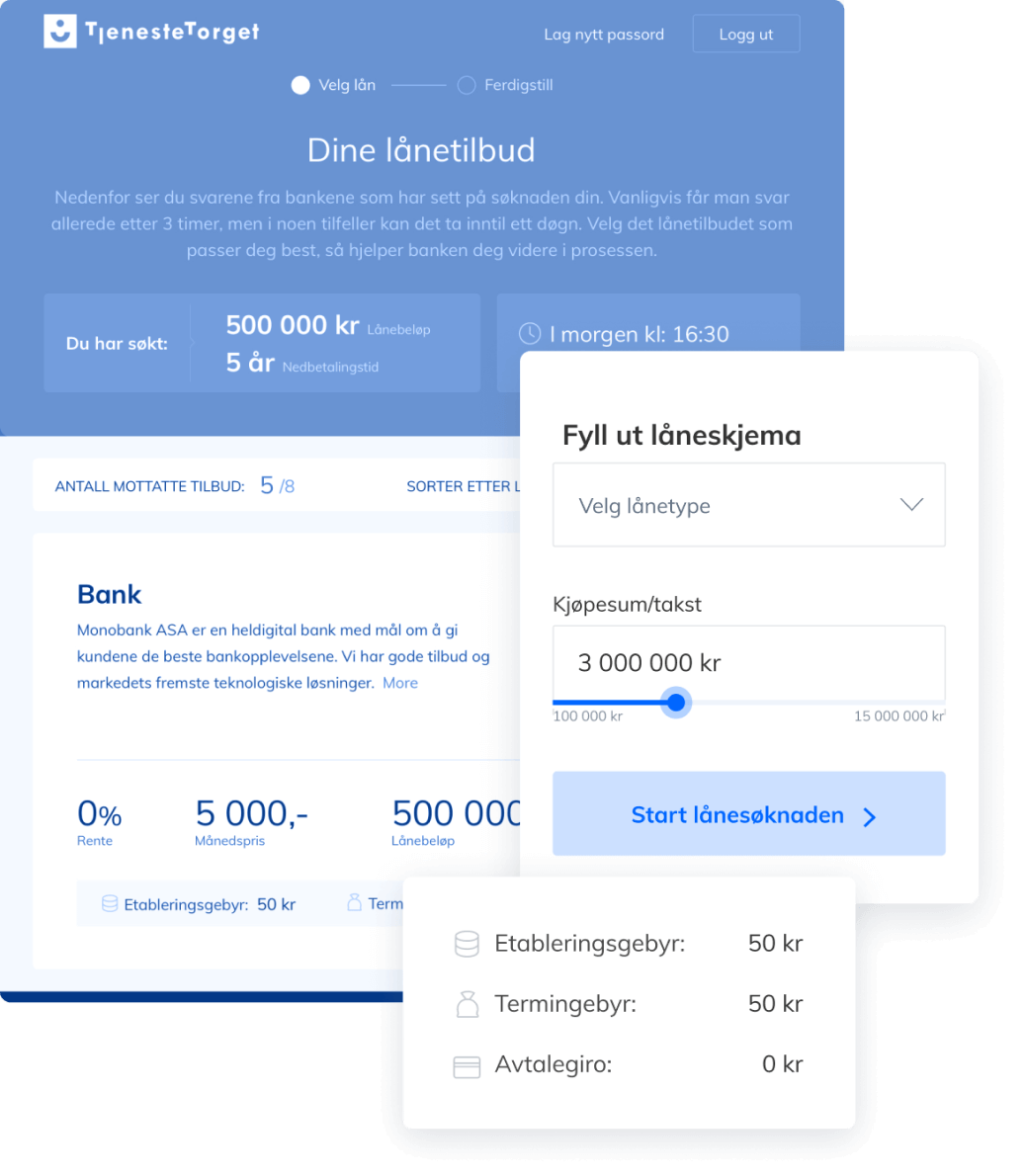

- 1SøknadFyll ut søknaden og last opp dokumentasjon

- 2Gjennomgang med rådgiverEn rask og grundig gjennomgang av søknaden med en dyktig og personlig rådgiver

- 3Du mottar tilbud fra bankenSammen velger vi en fornuftig og bærekraftig løsning som passer din situasjon

Vi hjelper deg med lånetilbud

- 11banker

- 100%uforpliktende

- Tjenestetorget Finans er en låneagent som hjelper deg med å virkeliggjøre en lånedrøm eller senke dine lånekostnader.

- Hos oss arbeider dyktige rådgivere med mange års erfaring fra bransjen, for å sikre deg best mulig hjelp på veien.

- Hver eneste dag jobber vi sammen med våre kunder opp mot de bankene vi samarbeider med, for å finne gode løsninger, vilkår og spare deg som kunde for penger.

- Bruk noen minutter på å fylle ut ønsket låneskjema, og vi tar jobben med å videreformidle søknaden. Tilslutt er det du som velger å si ja til tilbudet eller ikke. Tjenesten vår er uten kostnad for deg.

Se hva våre kunder sier om oss

Spørsmål om din søknad?

Spørsmål og svar om huslån

- Hva er forskjellen på nominell og effektiv rente?

Effektiv rente er det du faktisk skal betale, altså satsen medberegnet gebyrer som etableringsgebyr, termingebyr og eventuelt andre kostnader. Nominell er da rentesatsen før gebyrer.

- Hvilken rente får jeg på huslån?

Det avhenger av lånebeløp og sikkerhet. Betalingsevnen har mye å si, altså inntektene og utgiftene dine. I tillegg vil belåningsgraden påvirke renten. Har du betalt en del ned på lånet ditt, eier du mer av huset selv, og det vil derfor være lettere å forhandle deg til en lavere rente. Har huset ditt i tillegg steget i verdi siden den ble kjøpt, bli belåningsgraden lavere.

- Hvor mye egenkapital må jeg ha?

Du må minimum ha 10 prosent av totalprisen i egenkapital. Om du skal kjøpe et hus til 1,5 millioner, må du derfor ha spart deg opp 150 000 i egenkapital.

- Trenger jeg finansieringsbevis?

Du trenger gjerne finansieringsbeviset til budrunder. Har du ikke det må du gi bud med forbehold, og det kan det være en del selgere som ikke ønsker å godta. Finansieringsbeviset er gyldig i tre måneder av gangen, men kan fornyes om du trenger det, og de økonomiske forutsetningene er de samme.

- Hvor mye kan jeg få i huslån?

Akkurat hvilken lånesum du får, er avhengig av inntekten og utgiftene dine, hvor mye du allerede har i lån, og hvor mye egenkapital du har. I tillegg kan man ikke få lån som gjør at samlet gjeld overstiger fem ganger egen årsinntekt.

- Hva skjer om jeg kjøper nytt hus før det gamle er solgt?

For at du skal kunne kjøpe et nytt hus, må du ha egenkapitalen disponibel på selve dagen for kjøpet. Har du derfor ikke fått oppgjøret fra boligsalget, trenger du mellomfinansiering. Det betyr at du låner hele kjøpesummen i perioden frem til du får oppgjøret.

- Hvor lang tid tar det før jeg får svar på søknaden?

Etter at dokumentasjonen er mottatt, behandles vanligvis søknaden innen 1 til 2 virkedager. En rådgiver vil kontakte deg direkte og gi deg et svar på søknaden din.

Søk om huslån

- 1Fyll ut låneskjemaVelg ønsket låneprodukt. Du kan også ringe oss for hjelp.

- 2Dokumenter hentes innBanken trenger disse dokumentene for å gi et lånetilbud - gjøres gjerne dialog med rådgiveren.

- 3Du mottar det beste lånetilbudet bankene kan tilby degSå kan du i ro og fred ta stilling til om du ønsker å benytte deg av tilbudet. Kanskje blir drømmen realisert? Eller du sparer penger.

Huslån til å kjøpe ny bolig eller spar på ditt nåværende

Et huslån er enkelt forklart, et lån for de som skal kjøpe bolig, deriblant hus. Nedbetalingstiden er vanligvis fra 20 til 30 år.

Banken tar pant i eiendommen, og det er vanlig at de tar pant i samme eiendom som du kjøper.

Å kjøpe hus er for de fleste den største investeringen man gjør i livet. Når det er snakk om såpass mye penger, er det viktig å sikre seg gode lånevilkår.

Til og med små forskjeller i renten kan utgjøre store forskjeller for kostnadene i huslånet. Derfor er det veldig viktig å være opptatt av lånebetingelsene gjennom hele løpetiden til lånet.

En nedgang i rente på kun 0,5 prosent, kan utgjøre 10.000 kroner i året på et huslån på 2 millioner kroner.

Refinansiere huslån

Det kan være flere grunner til at man ønsker å refinansiere huslånet. Eksempler på dette kan være oppussing, kjøp av ny bil eller andre ting som gjør du trenger penger til disposisjon.

I slike tilfeller kan det være lurt å bake det inn i huslånet, fremfor å ta opp enkeltstående lån, som billån eller andre lån uten sikkerhet. Disse lånene pleier å ha en større rente.

Du kan også refinansiere huslån ved å flytte lånet til en annen bank. Om en annen bank kan tilby deg bedre lånevilkår, kan det være smart å bytte bank.

Som nevnt over, vil selv små endringer i renten kunne utgjøre store forskjeller. Banker har også ulike boliglån som gir gunstigere vilkår under visse forutsetninger. For eksempel grønt boliglån og boliglån for unge.

Noen tenker at det å flytte huslån er både komplisert og tidskrevende. Enten du ønsker å øke ditt eksisterende lån eller ta opp et nytt lån, er prosessen blitt langt lettere, nå som dokumentasjonen er digitalt tilgjengelig.

Slik refinansierer du huslån:

-

Søk om huslån

-

Send inn nødvendig dokumentasjon: Lønnsslipp (årsinntekt), Selvangivelse (gjeld og formue), verdi på boligen

-

Den nye banken avslutter lånet i den gamle banken.

Eller, du kan bruke vår tjeneste med skjemaet øverst, som er både gratis og uforpliktende.

Da vil vår rådgiver kontakte deg og veilede deg i prosessen og be deg om å ettersende nødvendig dokumentasjon.

Hvor mye kan jeg få i huslån?

Når bankene skal beregne hva du kan få i huslån, har de noen regler de må følge. Hovedregelen er at du kan låne opptil fem ganger egen eller husstandens samlede årsinntekt. Det betyr at om du har en årsinntekt på 600 000, kan du maksimalt låne 3 millioner alene.

Du kan bruke vår boliglånskalkulator for å få en pekepinn på hvor mye du kan låne til kjøp av hus. Du kan også få en pekepinn på hva et boliglån kan koste.

Gjeldsgrad

Så spiller gjeldsgraden din inn. Altså, hvor mye lån du kan ha. Gjelden du har fra før er derfor helt avgjørende for hvor mye av betalingsevnen din som allerede er oppbrukt.

Man tar utgangspunkt i at du ikke kan ha gjeld som totalt er større enn fem ganger din egen årsinntekt.

Har du derfor lån som studielån, billån, kredittkort eller forbrukslån fra før, blir disse tatt med i vurderingen.

Til og med kredittkort som ikke er brukt, men du har en maksgrense for bruk på, blir tatt med i beregningen.

Er du kanskje usikker på hvor mye du har på kredittkortene dine? Da er det lurt å sjekke gjeldsregisteret før du søker lån, og kanskje kutte ut noen av kredittkortene.

Du kan også refinansiere kredittkortgjeld og annen forbruksgjeld med et lån uten sikkerhet. Da kan du få den effektive renten, samtidig som du får bedre oversikt over gjeld.

Hvor mye egenkapital må jeg ha?

Vanligvis er kravet at du må stille med 10 % av kjøpesummen til egenkapital. Skal du kjøpe en bolig til 3 millioner kroner, må du da stille med 300 000 kroner i egenkapital.

Har du ikke denne egenkapitalen, kan det være mulig å søke om 100 % finansiering om du har tilleggssikkerhet.

Når man snakker om tilleggssikkerhet, er det kun realkausjon som gjelder. Altså en kausjonist som stiller sikkerhet i sin egen bolig for å dekke det du mangler i egenkapital.

Dette er en seriøs forpliktelse for begge parter, da kausjonisten blir ansvarlig for deler av lånet ditt om du misligholder det. I tillegg kan de for eksempel ikke selge boligen så lenge banken har tatt sikkerhet der.

Forskjell på nominell rente og effektiv rente

Du har to forskjellige lånerenter: nominell rente og effektiv rente. Den nominelle sier kun noe om det du betaler for selve lånet, og ingenting om andre kostnader knyttet til huslånet.

Mens effektiv rente inneholder både den nominelle renten, og andre gebyrer. Slik som termingebyr og etableringsgebyr.

Det som definerer beste huslån, og andre typer lån, er kort sagt, den laveste effektive renten. Dette viser hva huslånet faktisk koster deg.

Flytende eller fast rente på huslån?

Om du tåler svingninger i markedet, anbefales det alltid at man velger flytende rente. Mange eksperter påstår at det i lengden lønner seg.

Om du derimot har behov for forutsigbare kostnader de neste årene, kan fastrente være noe for deg. Da vet du akkurat hvor mye du må betale i en avtale periode frem i tid, og kan regulere forbruket ditt deretter.

Ulempene med fastrente er at må du regne med å betale en noe høyere rente enn ved flytende, og at låneavtalen er mindre fleksibel.

Låne til bolig? Vi hjelper deg med å forhandle

Enten du skal øke huslånet, kjøpe ny bolig eller flytte det eksisterende lånet, er du på jakt etter beste og billigste huslån.

Søker du huslån via oss, hjelper vi med å forhandle frem lånetilbud på vegne av deg med banker vi samarbeider med. Deretter mottar du det beste huslånet vi kan få til for deg.

Alle våre tjenester er både gratis og uforpliktende. Dermed har du ingenting å tape på å sjekke hvilket tilbud vi kan skaffe for deg.

Har du spørsmål om huslån? Ta kontakt med oss på telefon: 66 77 01 01 eller e-post: [email protected].