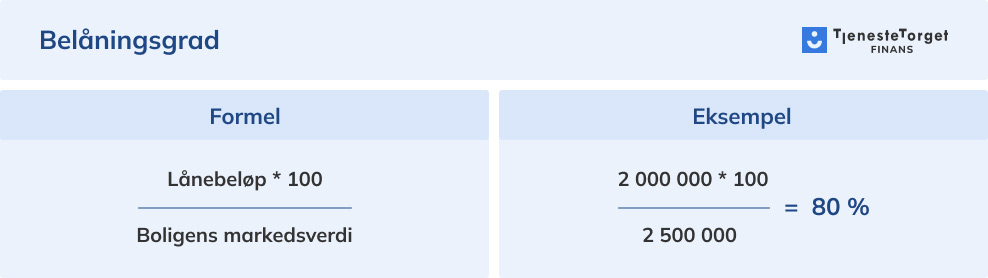

Formelen for å regne ut belåningsgrad i prosent er: Lån i boligen *100 / verdien på boligen:

Da står du igjen med en prosentsum som er din belåningsgrad.

Du får lavere belåningsgrad ettersom du betaler ned på boliglån eller når boligen stiger i verdi. Den kan også øke dersom boligen synker i verdi, eller om du øker boliglånet.

Desto mer egenkapital du har i boligen, desto mindre risiko er knyttet til deg som låntaker. Derfor vil banken kunne gi deg flere fordeler når belåningsgraden blir lavere.

I denne artikkelen skal vi gå gjennom rent praktiske ting knyttet til belåningsgrad. Du kan for eksempel få en pekepinn med vår belåningsgrad-kalkulator rett under her. I tillegg går vi gjennom noen av fordelene knyttet til å få ned belåningsgraden.

Hvordan finner man boligens verdi?

Det kan være lurt å finne ut hvor mye boligen er verdt, både når man skal selge den og når man ønsker å refinansiere boliglån.

Bankene ber ikke alltid om fersk verdivurdering når det kommer til refinansiering, men om det er lenge siden sist, kan det bli aktuelt. Avklar gjerne med banken før du eventuelt bestiller en ny verdivurdering.

I så fall er det e-takst som er godkjent verdivurdering for banken. Dette er noe du kan bestille hos en eiendomsmegler.

E-takst tar utgangspunkt i meglers verdivurdering, og knytter den opp mot statistisk data om nabolaget og lignende boliger i nærheten. I tillegg stiller man krav til av megler må fysisk møte opp, og blant annet ta bilder av boligen innvendig.

En e-takst vil variere i pris fra megler til megler, så sjekk gjerne priser hos flere meglere som kjenner markedet i ditt nærområde.

Du trenger likevel bare å bestille én e-takst, ettersom banken får tilgang til alle e-takster på boligen. Derfor hjelper det ikke å bestille flere å tenke at banken velger den som er høyere enn de andre.

Du kan gjøre kjøp med sikkerhet i bolig

Når du har lavere belåningsgrad, vil du ha mer ledig sikkerhet i boligen din. Da kan du velge å øke lånet om det er kjøp du ellers måtte tatt opp dyrere lån for å få til.

Eksempelvis er renten på billån høyere enn den på boliglån. Om du har sikkerhet til det, kan du velge å bake billån inn i boliglånet, og få lavere kostnad knyttet til bilkjøpet ditt.

Du kan også unngå å ta opp dyre forbrukslån, om du for eksempel vil pusse opp hjemme.

En ting som er viktig å huske når man øker boliglån, er at man øker avdragene tilsvarende. Altså slik at man får betalt ned økningen på like lang tid, eller kortere tid, som du ville brukt på et forbrukslån eller billån.

Ellers kan renten løpe lenger, og ende opp med å koste deg mer totalt enn den ville gjort med de andre lånetypene.

Få bedre oversikt over økonomien

Andre ting du kan velge å gjøre er å refinansiere dyr usikret gjeld inn i boliglånet for å spare penger og få bedre oversikt over økonomien din.

Har du forbrukslån, kredittkort eller annen usikret gjeld, kan det være mye å spare på å refinansiere dette inn i boliglånet.

Ikke bare vil du kunne spare penger på rente, men du kan også få bedre oversikt over økonomien din.

Når du samler lånene i et større lån, vil du få én nedbetalingsplan og én forfallsdato å forholde deg til. Slik at det blir lettere å planlegge økonomien sin, og færre regninger å glemme.

For å få til dette må belåningsgraden din være minst under 90 prosent, nok til å dekke lån du vil refinansiere. Ikke nok sikkerhet til alle? Refinansier de med høyest effektiv rente først.

Her kan du lese om forskjellen på nominell og effektiv rente.

Du kan få innvilget rammelån

Et rammelån, også kalt fleksilån eller boligkreditt, er en form for kreditt med sikkerhet i bolig.

Det vil si at du får innvilget en låneramme, som du kan bruke på det du vil. Du betaler kun rente av det du bruker, og betaler et minstebeløp eller så mye du ønsker tilbake.

Bankene stiller krav til en belåningsgrad under 60 prosent før de innvilger rammelån. Dessuten vil du ikke få en låneramme som overstiger 60 prosent.

Med fleksibilitet er det viktig å passe på. Det er lett å prioritere andre ting og bare betale minstebeløpet, og da vil renten også løpe.

Prøv å ha din egen nedbetalingsplan de gangene du tar ut penger fra rammelånet. Slik at du ikke må betale for mye i rente på noe som i utgangspunktet er et gunstig lån.

Fått ned belåningsgraden? Sjekk om du kan få bedre rente

Ønsker du å sjekke om du kan få ned renten på boliglånet ditt? Vi tar jobben med å forhandle boliglån på vegne av deg, med banker vi samarbeider med.

Det kan være mye penger å spare på å sjekke om du kan få lavere rente hos en annen bank. Å få ned renten 0,5 prosent på et boliglån på 2 millioner kroner betyr 10 000 kroner i året.

Du kan søke om refinansiering eller nytt boliglån i skjemaet under teksten her. Så starter en av våre dyktige lånerådgivere med arbeidet så raskt som mulig. Vi kommer deretter tilbake til deg med det beste tilbudet vi fikk til for deg.

Alle våre tjenester er både gratis og uforpliktende for deg. Derfor har du heller ingenting å tape på å sjekke.

Har du spørsmål om søknaden eller boliglån? Ta kontakt med oss på telefon: 66 77 01 01 eller e-post: [email protected], så hjelper vi deg så godt vi kan.