En medlåntaker er solidarisk ansvarlig for gjelden. Det vil si at de er like stort ansvar for å betale avdrag og renter som deg.

Selv om dere har avtalt en fordeling mellom dere, vil solidarisk ansvar tilsi at om en medlåntaker ikke kan betale sin del, vil det gå utover den andre.

Lånet må fremdeles betales selv om en av dere går bort. I visse krav kan banken kreve at avdødes dødsbo skal innfri lånet i sin helhet.

I andre tilfeller kan du ta opp lån for å betale ut eventuelle arvinger som medlåntaker kanskje har. Samtidig kan du være arving selv.

Vi skiller også mellom kausjonist og medlåntaker, hvor medlåntaker har solidarisk ansvar sammen med deg. Mens kausjonist blir kun ansvarlig når du misligholder gjelden din, og kun for den delen de har valgt å stille sikkerhet for.

Ektefelle eller samboer?

Mens dødsbo enda er uskiftet, vil verdiene i boet brukes til å betale løpende kostnader som avdøde var ansvarlig for. Det er dermed dødsbo som nå har solidarisk ansvar sammen med deg.

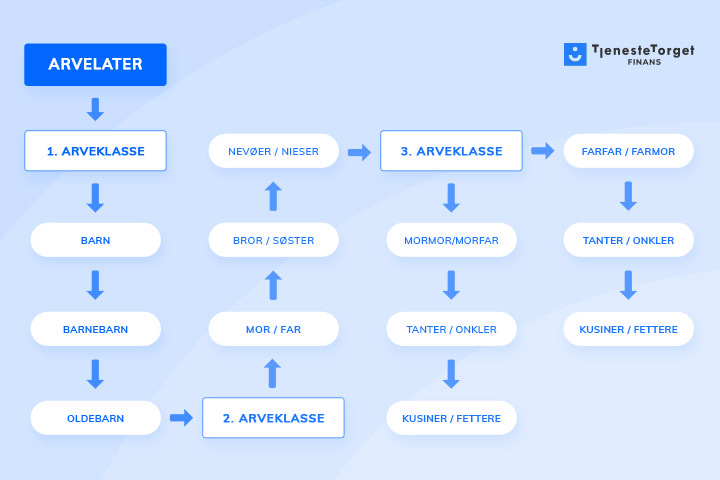

Deretter må man finne ut hva som skjer etter skifte av dødsbo. Hva du bør gjøre videre vil da avhenge av hvor du er i avdødes arverekkefølge.

En ektefelle eller samboer med felles barn vil stille langt sterkere, enn om dere var samboere uten barn.

Mens om du hadde en av foreldrene dine som medlåntaker, vil du måtte ta høyde for at eventuelle søsken du har også er arvinger, som skal ha sin del av avdødes eiendeler.

Du kan også få sitte i uskiftet bo om det er enighet om det. Da utsetter man skiftet, og disponerer da avdødes eiendeler, formue og gjeld.

Privat skifte eller offentlig skifte av dødsbo?

Vet dere at dere i stor grad er enige om hvordan boet til avdøde skal fordeles mellom arvingene, kan dere gå for et privat skifte.

Et privat skifte er når dere avvikler boet selv, ofte ved hjelp av en advokat som bobestyrer. Arbeidet som et skifte innebærer kan være både komplekst og omfattende.

Om dere velger å ikke bruke advokat, bør den som blir bobestyrer ha kunnskap om regler rundt arv og testamente. For å unngå at arveoppgjøret vil inneholde feil, og sørge for at jobben er riktig utført.

Mens om dere er usikre på om alle arvingene kan bli enige, kan dere gå for et offentlig skifte. Da er det tingretten, mot et vederlag, som avvikler dødsbo og fordeler etter arveloven.

Dersom grunnen for at dere vurderer offentlig skifte er uenighet blant arvinger, kan dere også forsøke megling for å nå en enighet uten å ta det til tingretten.

Kreditorer kan melde krav innen seks uker

Er det vanskelig å få oversikt over avdødes gjeld, kan det være risikabelt å overta dødsbo. Ettersom man ikke bare arver verdiene ved et skifte, men også arver gjelden.

Ettersom man er medlåntaker vil man gjerne ikke ha noe problem med å få oversikt over boliglån, men om avdøde har flere andre lån, må man få oversikt.

Da skaffer du deg det som kalles for formuesfullmakt fra Tingretten. Dette vil gi deg innsyn hos avdødes banker, i tillegg til Skatteetaten.

Fullmakten sendes til den aktuelle banken, som da vil sende deg en oversikt over eventuelle lån, konto og formue, avdøde har hos dem.

Dersom du er usikker på om det kan være flere lån du ikke har oversikt over, kan du få utstedt en proklama. Dette kan du gjøre mot et gebyr hos en domstol.

Da blir det gjort en kunngjøring, som gir avdødes kreditorer en frist på seks uker. I denne perioden kan de melde krav mot den avdøde. Gjør de ikke det, må gjelden strykes.

Dette gjelder kun usikret gjeld, og ikke lån med pant. Du kan sjekke pantekrav i eiendom i grunnboken, mens pantekrav i bil kan du finne i Løsøreregisteret (Brønnøysundregistrene).

Sitte med lånet alene etter medlåntaker går bort?

Skal du sitte igjen med ansvaret for et boliglån alene når medlåntakeren din har gått bort, må du ha økonomien til det. Ettersom du da for å fjerne medlåntaker må overta gjelden.

Du kan for eksempel ikke ta opp lån som gjør at total gjeld overstiger fem ganger egen inntekt. Dessuten må økonomien din tåle en tenkt økning i rente på tre prosent, og minimum sju prosent.

Banken har en fleksibilitetskvote som gjør at de kan innvilge en viss mengde lån hvor låntaker avviker fra kravene, dersom det er økonomisk forsvarlig.

Denne kvoten brukes ofte i slike situasjoner, slik at gjenlevende kan sitte med boligen selv når medlåntaker dør.

Er lånet for stort, og det ikke er økonomisk forsvarlig å la deg sitte med lånet alene, vil alternativet være at du selger boligen og bruker din del av egenkapitalen til å kjøpe en bolig du har råd til.

Gå i dialog med banken og hør hvilke løsninger som passer deg og din økonomiske situasjon. Det er dessverre ikke at man alltid får det slik man ønsker seg, men praten trenger du nok å ta med banken uansett.

Refinansiere boliglånet eller søke nytt lån?

Som nevnt, vil banken ofte bruke fleksibilitetskvoten sin til å la den gjenlevende sitte igjen med boliglånet alene. Så lenge det er økonomisk forsvarlig.

Trenger du å ta opp nytt boliglån alene, kanskje fordi du må flytte til en billigere bolig, kan vi hjelpe deg med å forhandle lånet.

Tjenesten er gratis og eventuelle tilbud du mottar om boliglån er helt uforpliktende for deg. Dermed har du ingenting å tape på å sjekke om du kan få et bedre tilbud på boliglånet eller muligheten til å kjøpe ut den resterende delen.

Dersom du har behov for en advokat som kan hjelpe deg med dødsbo, har vår søsterside Tjenestetorget en sammenligningstjeneste for advokater.

Denne tjenesten er, som alle våre tjenester, også gratis og uforpliktende, slik at du kan vurdere flere advokater og velge den beste.

Har du spørsmål om søknaden eller boliglån generelt? Ta kontakt med oss på telefon: 96 00 04 51 eller e-post: [email protected].